เราคงเคยได้ยินเรื่องเล่าเกี่ยวกับข้อจำกัดของแต่ละช่วงวัยมาแล้วว่า

วัยเด็ก เราจะมีเวลา มีพละกำลัง แต่ไม่มีเงิน

พอวัยทำงาน เราจะไม่มีเวลา แต่มีแรงและเงิน

พอวัยชรา เรา(ควร)จะมีเงิน มีเวลา แต่ร่างกายอ่อนแรงลง

แต่ภาพที่เราเคยเห็นในชีวิตของคนบ้านใกล้เรือนเคียงและตามสื่อก็คือ เรามักเห็นคนสูงอายุที่ต้องสาละวนกับการทำงาน เป็นที่พึ่งให้กับครอบครัว แถมสุขภาพก็ไม่เอื้ออำนวย ชีวิตติด ๆ ขัด ๆ แบบนี้คือชีวิตของคนสูงวัยในไทยจำนวนหนึ่งที่กำลังเผชิญกับวัยชราที่ยังไม่มีแม้แต่เงินและไม่มีเวลา

ในบทความนี้ เราจะมาเล่าเรื่องประเด็นผู้สูงอายุในสังคมไทยผ่านข้อมูลสำมะโนประชากรของปี 2021 จากเว็บไซต์สำนักงานสถิติแห่งชาติซึ่งสำรวจโดยใช้แบบสอบถามทั่วประเทศไทย

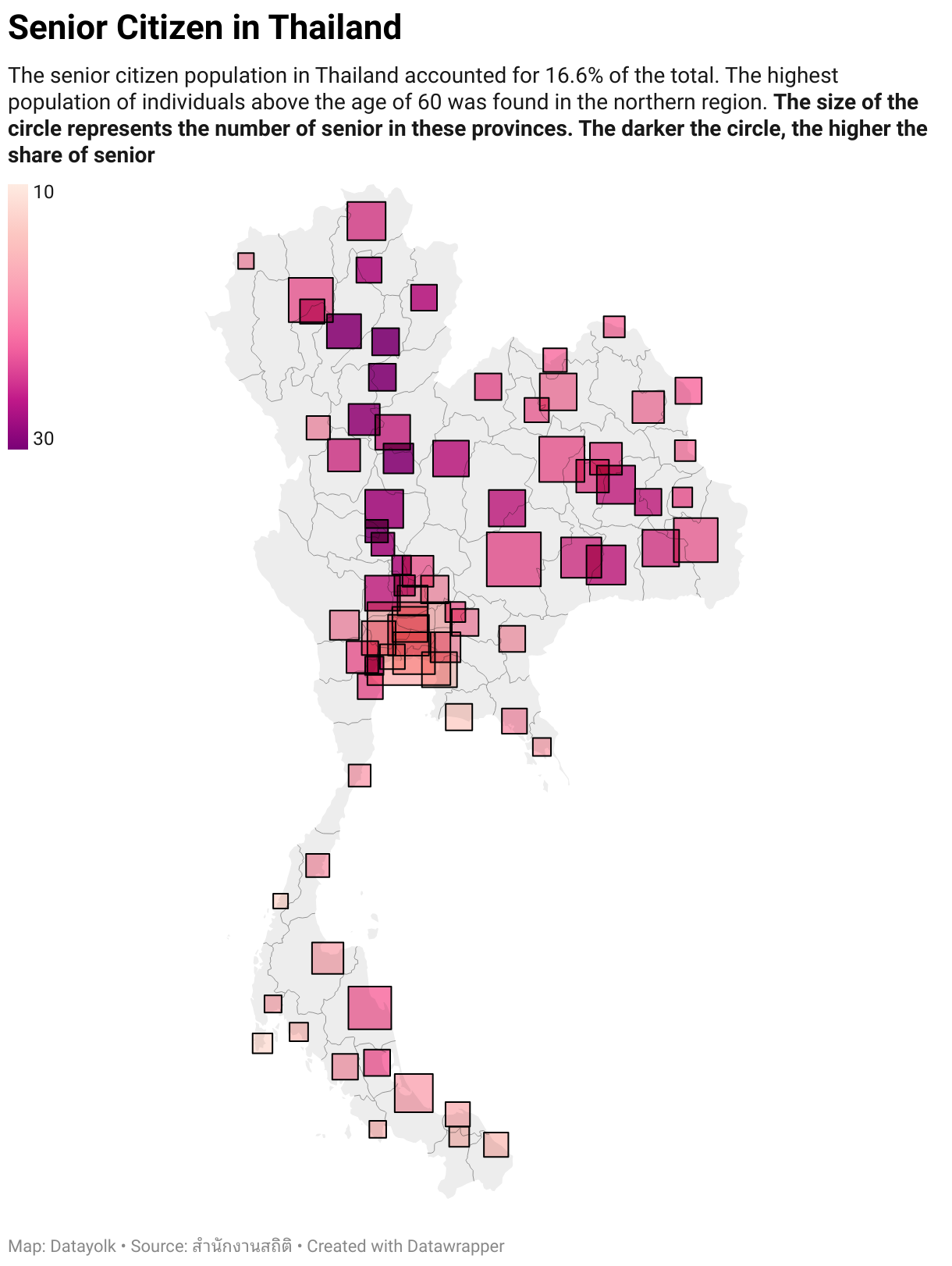

ผู้สูงอายุไทยเยอะแค่ไหน ? อยู่ที่ไหนกันบ้าง ?

ณ ปี 2021 สัดส่วนผู้สูงอายุในไทยคิดเป็น 16.07% ของประชากรทั้งหมด เมื่อเทียบกับข้อมูลผู้สูงอายุทั่วโลก 196 ประเทศ ประเทศไทยอยู่ในลำดับที่ 58 ซึ่งอัตราผู้สูงอายุมีแนวโน้มเพิ่มขึ้นเนื่องจากอายุเฉลี่ยประชากรสูงขึ้น โดยเกณฑ์ที่ใช้จำกัดความเป็นสังคมสูงวัยคือมีประชากรอายุ 60 ปีขึ้นไป 18% ของประชากรทั้งหมด หรือประชากรอายุ 65 ปีขึ้นไปเกิน 16%

เกณฑ์วัดความเป็นสังคมสูงวัยสามารถแบ่งตามปริมาณประชากรสูงอายุต่อประชากรทั้งหมดได้ดังนี้

- กำลังเข้าสู่สังคมสูงอายุ (Aging Society) คือ สังคมนั้นมีแนวโน้มการเพิ่มขึ้นของจำนวนประชากรอายุ 60 ปีขึ้นไปอย่างต่อเนื่อง

- สังคมสูงอายุ (Aged Society) คือมีประชากรที่มีอายุ 60 ปีขึ้นไปเป็นสัดส่วนเกิน 10% ของประชากรทั้งหมดหรือประชากรที่มีอายุ 65 ปีขึ้นไปเป็นสัดส่วนเกิน 7% ของประชากรทั้งหมด

- สังคมสูงอายุอย่างสมบูรณ์ (Completely Aged Society) คือมีประชากรที่มีอายุ 60 ปีขึ้นไปเป็นสัดส่วนเกิน 20% ของประชากรทั้งหมดหรือประชากรที่มีอายุ 65 ปีขึ้นไปเป็นสัดส่วนเกิน 14% ของประชากรทั้งหมด

- สังคมสูงอายุระดับสุดยอด (Super-Aged Society) คือมีประชากรที่มีอายุ 60 ปีขึ้นไปเป็นสัดส่วนเกิน 28% ของประชากรทั้งหมดหรือประชากรที่มีอายุ 65 ปีขึ้นไปเป็นสัดส่วนเกิน 20% ของประชากรทั้งหมด

ซึ่ง ณ ปี 2023 นี้ประเทศไทยมีประชากรที่อายุเกิน 60 ปีถึง 20% ดังนั้นวันนี้เราอยู่ในประเทศสังคมสูงวัยอย่างสมบูรณ์ (Completely Aged Society) แล้วตอนนี้ผู้สูงอายุทั้ง 77 จังหวัดในไทยเป็นอย่างไรกันบ้าง ?

ผู้สูงอายุไทยส่วนใหญ่อยู่ในภาคเหนือและภาคกลางตอนบน

จากข้อมูลสถิติพบว่าผู้สูงอายุในภาคเหนือจนถึงภาคกลางตอนบนมีสัดส่วนที่มากกว่าภาคอื่น ๆ โดยเฉพาะในจังหวัดแพร่ ลำปาง อุตรดิตถ์ พิจิตร อุทัยธานี และสุโขทัย ที่มีผู้สูงอายุเกือบ 30% ของประชากรในจังหวัด เรียกว่าจังหวัดเหล่านี้เข้าสู่สังคมสูงอายุระดับสุดยอด (Super-Aged Society) ได้แล้ว

ลองนึกดูเล่น ๆ ว่าในอีกไม่กี่ปีข้างหน้า ประเทศไทยจะเป็นสังคมสูงอายุระดับสุดยอด (Super-Aged Society) วันนั้นเราอาจจะมีสัดส่วนผู้สูงอายุที่อายุตั้งแต่ 60 ปีขึ้นเป็นถึง 30% ของประชากรทั้งประเทศ และจะพบว่าในทุก ๆ 100 คนที่เราเดินผ่านกันจะมี 30 คนที่เป็นผู้สูงอายุ

และในบางจังหวัดทางภาคเหนือและภาคกลางตอนบนที่กล่าวข้างต้นจะมีผู้สูงอายุเพิ่มขึ้น ใน 100 คนจะมี 54 คนเป็นผู้ที่มีอายุ 60 ปีขึ้นไป นั่นคือเกินครึ่งของคนในจังหวัดนั้นคือผู้สูงอายุ (ในกรณีที่คนอายุตั้งแต่ 60 ปีขึ้นไปในปี 2021 ยังมีชีวิตอยู่)

ว่าด้วยเรื่องเงิน ๆ ของผู้สูงอายุในไทย

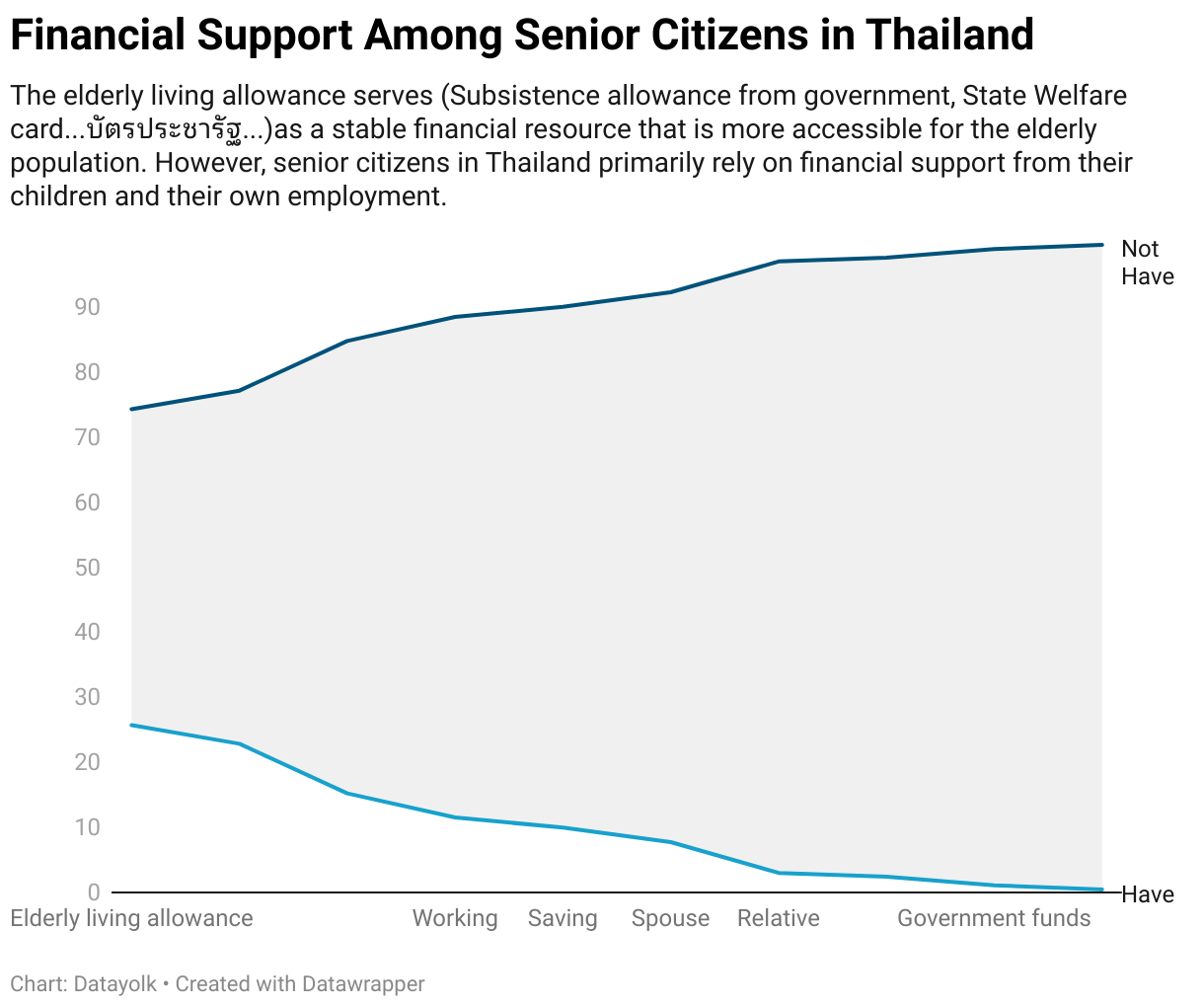

จากข้อมูลสถิติพบว่าแหล่งรายได้หลังเกษียณของผู้สูงอายุส่วนใหญ่เป็นแหล่งรายได้ที่ไม่แน่นอนเช่น รายได้จากการทำงาน, รายได้จากคู่ชีวิต ลูก ญาติ และอื่น ๆ ที่ไม่ระบุแหล่งที่มา

ในขณะที่ผู้สูงอายุส่วนน้อยที่มีแหล่งรายได้หลังเกษียณที่แน่นอนจากเบี้ยยังชีพผู้สูงอายุ, กองทุนประกันสังคม, กองทุนสำรองเลี้ยงชีพ บัตรสวัสดิการรัฐ และเงินออม ส่วนข้าราชการจะได้เป็นกองทุนบำเหน็จบำนาญ และเงินบำเหน็จบำนาญตอนเกษียณ

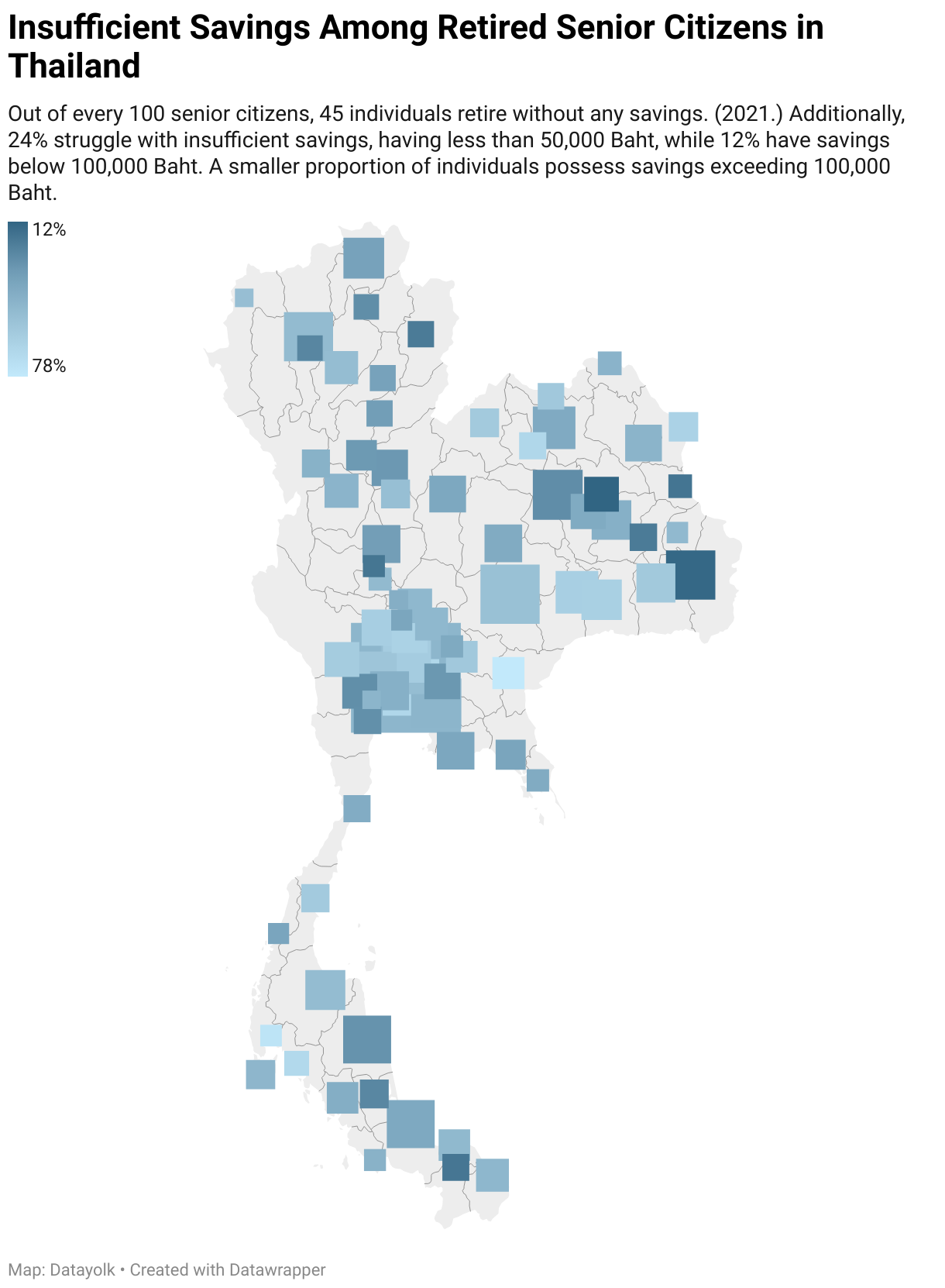

55% ของผู้สูงอายุในไทยมีเงินออมไว้ใช้ในยามเกษียณ แต่พอใช้จริงหรือ ?

55% ของผู้สูงอายุในไทยมีเงินออม ซึ่งแบ่งออกเป็น

- 65% ของผู้สูงอายุที่มีเงินออม มีเงินไม่ถึงหนึ่งแสนบาท

- มีเพียง 17% ของผู้สูงอายุที่มีเงินออม ที่มีเงินเก็บถึงหนึ่งแสนบาทถือเป็นคนกลุ่มน้อยของประเทศนี้

จากผลสำรวจพบว่าในบางจังหวัดที่มีผู้สูงอายุที่ไม่มีเงินเก็บถึง 75% ของประชากรในจังหวัด คือจังหวัดสระแก้วและพังงา ในขณะที่กรุงเทพ เชียงใหม่ ชลบุรี ภูเก็ตเป็นจังหวัดที่มีเงินออมในระดับกลาง จังหวัดอุบลราชธานีและกาฬสินธุ์มีสัดส่วนการออมเงินได้มากกว่าที่อื่น ๆ แต่เงินออมส่วนใหญ่ไม่เกิน 50,000 บาท

ในผลการสำรวจของสำนักงานสถิติแห่งชาติแบ่งเกณฑ์เงินเก็บผู้สูงอายุเป็น 4 ระดับคือ ไม่มีเงินเก็บเลย มีเงินเก็บน้อยกว่า 50,000 บาท มีเงินเก็บน้อยกว่า 100,000 บาท และมีเงินเก็บมากกว่า 100,000 บาท

ซึ่งคนส่วนใหญ่ไม่มีเงินเก็บเลย ส่วนน้อยที่มีเงินเก็บแต่ก็มีน้อยกว่า 100,000 บาท ถ้าหากนี่เป็นแหล่งรายได้อย่างเดียวที่เขามี ถ้าต้องใช้ชีวิตไปอีก 20 ปี เขาจะสามารถใช้จ่ายได้วันละ 22 บาท คิดแบบไม่ต้องมีดอกเบี้ยเงินฝากนะ

ความเห็นของผู้เขียนคิดว่าสาเหตุของการที่ผู้สูงอายุในไทยไม่มีเงินออมหลัก ๆ น่าจะมาจากรายได้ไม่เหลือเพียงพอเก็บ โดยเฉพาะถ้าเป็นแรงงานนอกระบบที่มีค่าแรงต่ำอย่างเช่นลูกจ้างการเกษตร รับจ้างทั่วไป งานก่อสร้าง เงินค่าจ้างอาจไม่เหลือให้เก็บ

ถ้าเป็นแรงงานในระบบประกันสังคมโดยทั่วไปแล้วอาจจะได้ค่าจ้างที่สูงกว่าแรงงานกลุ่มแรกแต่ด้วยปัจจัยการดำรงชีวิตอื่น ๆ ทำให้เก็บเงินไม่ได้ รวมถึงนายจ้างไม่มีส่วนร่วมในการช่วยเหลือให้พนักงานออมเงินในรูปแบบกองทุนสำรองเลี้ยงชีพ ซึ่งทั้งสองกลุ่มที่กล่าวถึงเป็นคนส่วนใหญ่ของประเทศ

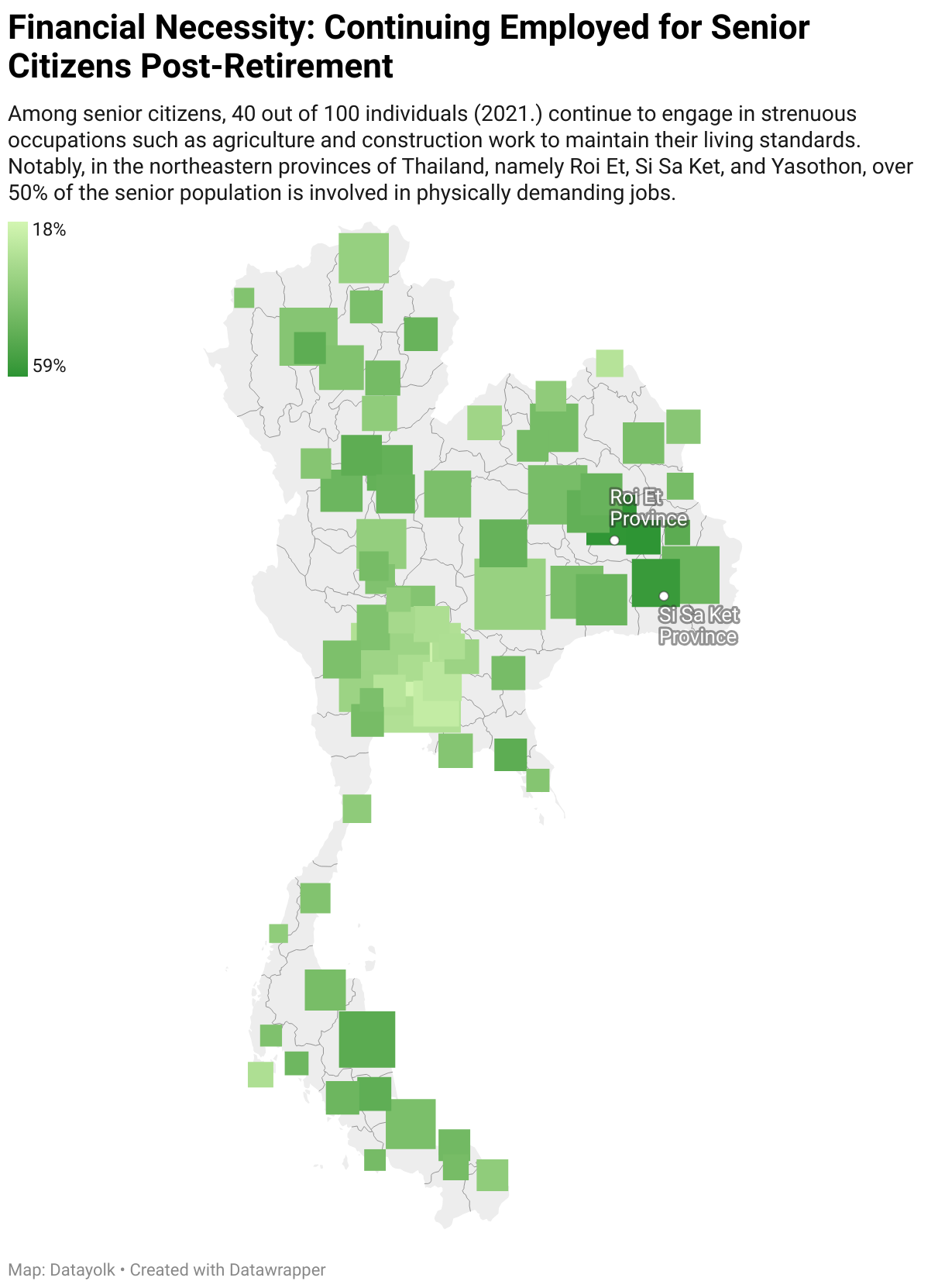

เกือบ 40% ของผู้สูงอายุในไทยยังต้องทำงานหนักเพื่อใช้จ่ายในชีวิตประจำวันและจ่ายหนี้สิน

คนสูงอายุในไทยที่ขาดแหล่งรายได้ที่แน่นอนและเพียงพอ ไม่มีความมั่นคงในการดำรงชีวิตหลังเกษียณ แต่ที่แย่ไปกว่านั้นคือไม่มีเงินพอในการใช้ชีวิตประจำวันและภาระหนี้สินก็ยังไม่หมดสิ้น

ทางออกของเรื่องนี้คือต้องทำงาน โดย 40% ของผู้สูงอายุในไทยยังต้องทำงานหนัก โดยเหตุผลคือเพื่อหารายได้ใช้จ่ายในชีวิตประจำวันและต้องใช้หนี้สิน (ผู้สูงอายุหลาย ๆ คนยังเป็นกำลังหลักของครอบครัวที่มีชั่วโมงการทำงานไม่ต่างจากวัยหนุ่มสาว)

จากข้อมูลในปี 2021 พบว่าทุก ๆ พื้นที่จะต้องมีผู้สูงอายุที่ไม่ได้เกษียณงาน โดยจังหวัดที่มีสัดส่วนผู้สูงอายุที่ทำงานเพื่อดำรงชีพมากที่สุดคือร้อยเอ็ด ศรีสะเกษ และยโสธรที่ผู้สูงอายุทั้งหมดกว่าครึ่งต้องทำงานเพื่อดำรงชีพ

โดยส่วนใหญ่งานของผู้สูงอายุ เป็นงานที่ต้องใช้แรงงานที่หนักอยู่ในภาคเกษตรกรรม, งานรับจ้าง และงานก่อสร้างซึ่งมีทั้งแรงงานไร้ทักษะและกึ่งมีทักษะ นอกจากนี้กว่าครึ่งของผู้ที่ต้องทำงานคือ 56.16% ยังต้องทำงานมากกว่า 35 ชั่วโมงต่อสัปดาห์

ผู้สูงอายุในไทยยังคงต้องพึ่งพาเงินสนับสนุนจากคนใกล้ชิด

ทางออกสุดท้ายของผู้สูงอายุที่รายได้ไม่เพียงพอไม่ว่าจะได้จากเงินสนับสนุน, เงินเก็บที่น้อยมาก ๆ และยังต้องทำงานหนักแล้ว ก็คือต้องพึ่งพาคนใกล้ชิดจากคู่ชีวิต ลูก และญาติ

จริง ๆ แล้วแหล่งรายได้ของผู้สูงอายุแบ่งได้เป็นสองแบบตามที่มาของรายได้ ดังนี้

- แหล่งรายได้ที่แน่นอนของผู้สูงอายุได้แก่

a. กองทุนประกันสังคมและกองทุนเกษียณอายุราชการถูกจำกัดแค่แรงงานในระบบและข้าราชการ

b. เบี้ยยังชีพผู้สูงอายุ ปัจจุบันให้ตั้งแต่ 600 บาทสูงสุดที่ได้ 1,000 บาทตามเกณฑ์อายุ

c. บัตรประชารัฐที่คัดครองให้คนที่มีรายได้และหนี้สินไม่เกินที่รัฐบาลกำหนด

d. เงินออมและทรัพย์สิน - แหล่งรายได้ที่ไม่แน่นอนที่สำรวจไว้ประกอบด้วย

a. รายได้จากการทำงาน

b. รายได้จากลูกให้

c. รายได้จากการขอคู่ชีวิต

d. รายได้จากญาติ ๆ

ซึ่งในการรวบรวมข้อมูลสถิตินี้ ผู้ตอบแบบสอบถามสามารถเลือกแหล่งการเงินได้มากกว่า 1 ช่องทางดังนั้นเราจึงเลือกใช้สัดส่วนการเข้าถึงแหล่งการเงินได้หรือไม่ เพื่อแสดงให้เห็นว่าคนสูงวัยในไทยจำนวนหนึ่งสามารถมีแหล่งการเงินอะไรบ้างในขณะเดียวกันคนสูงวัยอีกจำนวนหนึ่งไม่มีแหล่งการเงินนั้น

จะเห็นได้ว่าแหล่งรายได้ที่แน่นอนของผู้สูงอายุมีแค่คนส่วนน้อยเท่านั้นที่เข้าถึงอย่างเช่น เงินออม ที่มีเพียงประมาณ 10% ที่คนสูงวัยในประเทศมีไว้ใช้เพียงพอหลังเกษียณ (แบบสอบถามที่ถามแหล่งที่มาของรายได้ผู้สูงอายุอาจจะมีการเก็บข้อมูลแยกกับแบบสอบถามเงินออมเนื่องจากจำนวนผู้ตอบแบบสอบถามมีไม่เท่ากัน) และผู้สูงอายุที่มีแหล่งรายได้จากกองทุนประกันสังคมเพียง 1.1% ในผู้ที่สำรวจ

คนสูงวัยในไทยจึงพึ่งพาแหล่งรายได้ที่ไม่แน่นอนเช่น รายได้จากลูกและการทำงานมีสัดส่วนที่มากกว่า นอกจากนั้นก็ต้องพึ่งพาการเงินจากคู่ชีวิตและญาติ

หากคุณต้องเกษียณวันนี้ ชีวิตจะเป็นอย่างไร ?

ถ้าคุณเป็นข้าราชการปลดเกษียณ

ถ้าเกิดว่าคุณเป็นข้าราชการปลดเกษียณ คุณสามารถมีมาตรฐานการดำรงชีพที่เหมือนกับหรือใกล้เคียงเดิมได้ อย่างน้อยคุณจะมีบำเหน็จบำนาญข้าราชการรวมกับกองทุนข้าราชการที่เป็นแหล่งรายได้ที่แน่นอนเพียงพอต่อการใช้ชีวิตประจำวัน

ถ้าคุณเป็นพนักงานบริษัท

ถ้าคุณเป็นคนทำงานในระบบประกันสังคมก็เป็นไปได้ว่าจะมีมาตรฐานการดำรงชีพที่เหมือนเดิมหรือใกล้เคียงเดิมได้หรือแค่เพียงพอที่จะใช้จ่ายขั้นพื้นฐานขึ้นอยู่กับแหล่งรายได้หลังเกษียณที่มี อย่างน้อยที่สุดคุณจะมีกองทุนประกันสังคม

ถ้าดีกว่านั้นจะมีกองทุนสำรองเลี้ยงชีพ ในกรณีที่อยู่ในองค์กรที่ส่งเสริมการออมให้พนักงาน ถ้ามีกองทุนประสังคมเพียงอย่างเดียวหรือในระหว่างทำงานได้ย้ายบริษัททำให้อายุการทำงานสั้นกว่าจะได้สิทธิประโยชน์จากการออมในกองทุนสำรองเลี้ยงชีพ การจะรักษามาตรฐานการใช้ชีวิตแบบเดิมก่อนเกษียณอาจจะต้องหาแหล่งรายได้อื่นเสริม เพราะกองทุนประกันสังคมจะจัดสรรเงินให้เพียงพอต่อการดำรงชีพพื้นฐานเท่านั้น จ่ายในระดับที่สูงกว่าเส้นความยากจน

ลองพิจารณดูว่าหากมีคนสองคนที่เงินเดือนก่อนเกษียณ 75,000 บาทต่อเดือน ทำงานมาแล้ว 25 ปี ซึ่งถ้าคนแรกเป็นพนักงานบริษัททั่วไป กองทุนประกันสังคมใช้เกณฑ์จ่ายสมทบบำนาญคิดบนฐานเงินเดือนสูงสุดเพียง 15,000 บาท เช่นในตัวอย่างนี้ ทำงานมาแล้ว 25 ปีจะจ่ายเงินให้ไม่เกิน 35% ของเงินเดือน นั่นหมายความว่าคนแรกนี้จะได้เบี้ยเลี้ยงชีพ 5,250 ต่อเดือน

ในขณะที่คนที่สองเป็นข้าราชการที่ได้เงินเดือนเท่ากันนี้จะได้เงินบำนาญ 37,500 บาท เหตุผลที่ได้มากกว่าเพราะคิดจากเกณฑ์เงินเดือนข้าราชการที่คูณกับอายุราชการ แล้วนำไปหาร 50 แต่ทั้งนี้เงินบำนาญที่ได้รับจะต้อง มีจำนวนไม่เกิน 70 เปอร์เซ็นต์ของเงินเดือน และอายุราชการจะต้องไม่เกิน 35 ปี โดยสูตรเงินบำนาญข้าราชการอ้างอิงเงินเดือนก่อนเกษียณที่ 75,000 บาท = 75,000 * 25 ปี / 50 จะได้ 37,500 บาทซึ่งตัวเลขนี้ไม่ถึง 70% ของเงินเดือนที่ได้รับหรือน้อยกว่า 52,000 บาท ดังนั้นเงินบำนาญที่ได้ต่อเดือนคือ 37,500 บาท

หากคนทั่วไปที่ไม่ใช้ข้าราชการที่ต้องการจะรักษามาตรฐานชีวิตหลังเกษียณให้สามารถใช้จ่ายได้ไม่ต่างจากเดิมจะต้องพึ่งพารายได้อื่น ๆ

การที่เงินบำนาญของแรงงานในระบบน้อยมาจากการจ่ายสมทบต่ำ เราใช้เกณฑ์การจ่ายเงินสมทบขั้นสูงที่ 15,000 บาท ดังนั้นในช่วงเวลาที่เราทำงานได้อยู่มีการออมที่น้อยเกินไป

ถ้าคุณเป็นแรงงานนอกระบบที่ยังไม่รวย

ถ้าคุณเป็นคนทำงานนอกระบบประกันสังคม แหล่งรายได้ที่แน่นอนจะถูกจำกัดลงไปด้วย จะเหลือแค่เบี้ยยังชีพผู้สูงอายุ ที่ถูกจัดสรรเบี้ยยังชีพตามระบบขั้นบันได ใช้อายุเป็นเกณฑ์

การจ่ายเบี้ยครั้งแรกให้กับผู้ที่อายุ 60 ปี เงินที่จะได้ต่อเดือนอยู่ที่ 600 บาทสูงสุดที่ 1,000 บาท ซึ่งเงินเท่านี้ไม่เพียงพอต่อการดำรงชีพอย่างแน่นอน ที่ผ่านมามีข่าวว่ารัฐจะปรับเกณฑ์ใหม่ในการจ่ายเบี้ยประกันแบบถ้วนหน้าเป็นแบบคัดกรอง เพราะรัฐบาลมองว่าการจ่ายเบี้ยยังชีพแบบถ้วนหน้านี้เป็นภาระหนักทางการคลัง มีการจ่ายเงินเกินความจำเป็น และเพื่อลดภาระการคลังจึงเสนอให้คัดกรองคุณสมบัติของผู้มีสิทธิ์รับเบี้ยยังชีพให้เฉพาะกับผู้ที่ไม่มีรายได้หรือมีรายได้ไม่เพียงพอต่อการยังชีพ ที่อาจทำให้ผู้สูงอายุที่จำเป็นต้องได้รับเงินสวัสดิการ ถูกทำให้หายไป

สุดท้ายผู้เขียนเห็นว่า ณ ขณะนี้ชีวิตหลังเกษียณจะเป็นอย่างไร หากอาศัยอยู่ในประเทศไทย โดยไม่คำนึงถึงปัจจัยด้านมรดก ทรัพย์สินที่ส่งทอดมา ก็ขึ้นอยู่กับรูปแบบการทำงานในปัจจุบัน หากเรามีชีวิตการทำงานที่เอื้อต่อการทำให้เรามีเงินเหลือออม เข้าถึงวิธีการวางแผนการเงินได้เราจะเป็นผู้อยู่รอดพึ่งพาตัวเองในวันที่สูงวัยได้

แต่ถ้าวันนี้ชีวิตและรูปแบบการทำงานไม่มั่นคงก็อาจส่งผลให้ชีวิตหลังเกษียณต้องพึ่งพา การเข้าถึงรายได้อย่างอื่น ที่โดยส่วนตัวมองว่ารัฐมีบทบาทในการออกแบบนโยบายให้นายจ้างส่งเสริมการออมให้พนักงาน, รายได้การจ้างงานที่เหมาะสมขึ้น และสวัสดิการเงินผู้สูงอายุที่ไม่ทิ้งให้ใครตกหล่น

ขอบคุณภาพประกอบ Image By vecstock

ข้อมูลที่ใช้วิเคราะห์ข้อมูลประกอบบทความ

- สำนักงานสถิติแห่งชาติ ด้านสังคมประชากรศาสตร์ ประชากร และเคหะ

- เว็บไซต์จัดอันดับจำนวนประชากรผู้สูงอายุ The Global Economy 2021

แหล่งอ้างอิง

- เกณฑ์กำหนดสังคมผู้สูงอายุ โดย สำนักวิจัยและพัฒนาระบบงานบุคคล (สำนักงาน กพ.)

- บทความ ไทยพร้อมหรือไม่ กับการก้าวสู่สังคมผู้สูงอายุอย่างสมบูรณ์

- บทความถ้วนหน้า vs คัดกรอง: มุมมองทางการคลังต่อการจัดสรรเบี้ยยังชีพผู้สูงอายุ

- รายงานการสร้างความมั่นคงทางการเงินหลังเกษียณให้คนไทย สํานักงานคณะกรรมการกํากับหลักทรัพย์และตลาดหลักทรัพย์ เดือนกันยายน 2557

- ระเบียบการขึ้นทะเบียนรับเงินเบี้ยยังชีพผู้สูงอายุ 2556

- ระเบียบกระทรวงมหาดไทยว่าด้วยเกณฑ์การจ่ายเบี้ยยังชีพผู้สูงอายุ พศ. 2566

อยากมาทำงานสาย Data ใช่มั้ย?

เรามี Workshop Data Interview ที่จะช่วยคุณเตรียมพร้อมสำหรับการสัมภาษณ์งาน ผ่านการทำ Case Interview

บทความที่เกี่ยวข้อง

เปิด Stack IDE สาย Data เครื่องมือไหนที่คนทำงานข้อมูลใช้กัน จากข้อมูลสถิติ Stack Overflow ปี 2025 และคนทำงานจริงในไทย พร้อมตัวอย่างการเลือกเครื่องมือที่เหมาะสม

สถิติกรมประมงเผย 25% ของสัตว์ทะเลที่จับได้เป็นปลาเป็ด ไม่ใช่อาหารคน ขณะที่หมึกกล้วย ปลาสีกุน ปลาทู ลดลงทุกปี วิเคราะห์วิกฤตประมงไทย 2559-2566 และอนาคตอาหารทะเล

เรียนรู้การทำ Diagnostic ด้วย SQL ผ่านโจทย์ทางธุรกิจที่จะได้ฝึกใช้ SQL ตั้งแต่ JOIN, GROUP BY, CASE และ WINDOW

การผสาน Dashboard และ Spreadsheet ช่วยเติมเต็มข้อจำกัดของแต่ละเครื่องมือ ทำให้ Workflow การนำเสนอข้อมูลยืดหยุ่นมากขึ้น